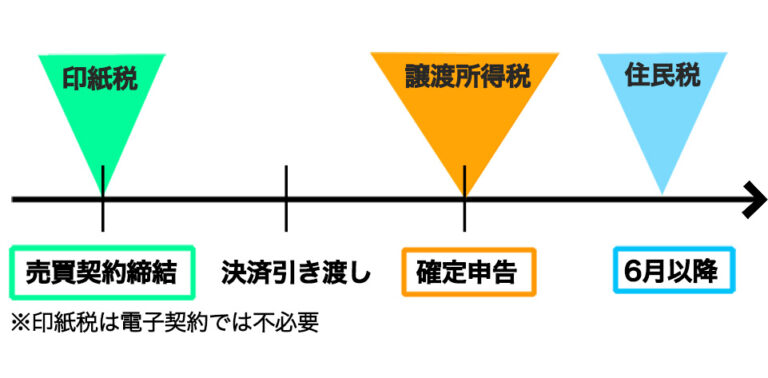

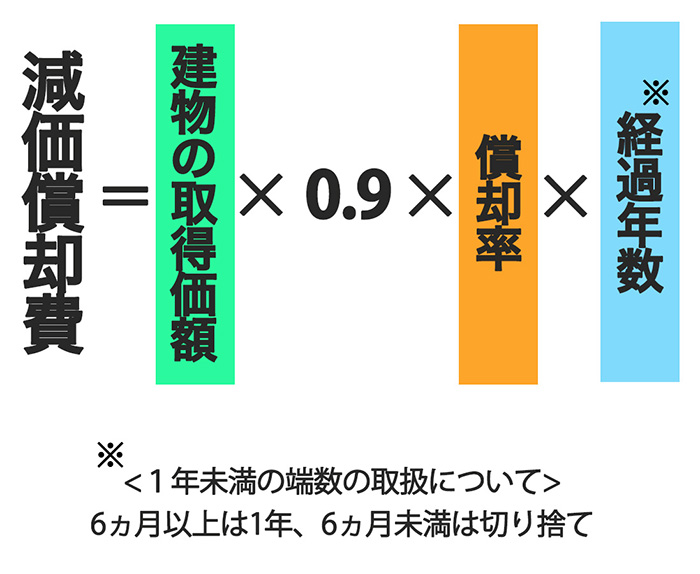

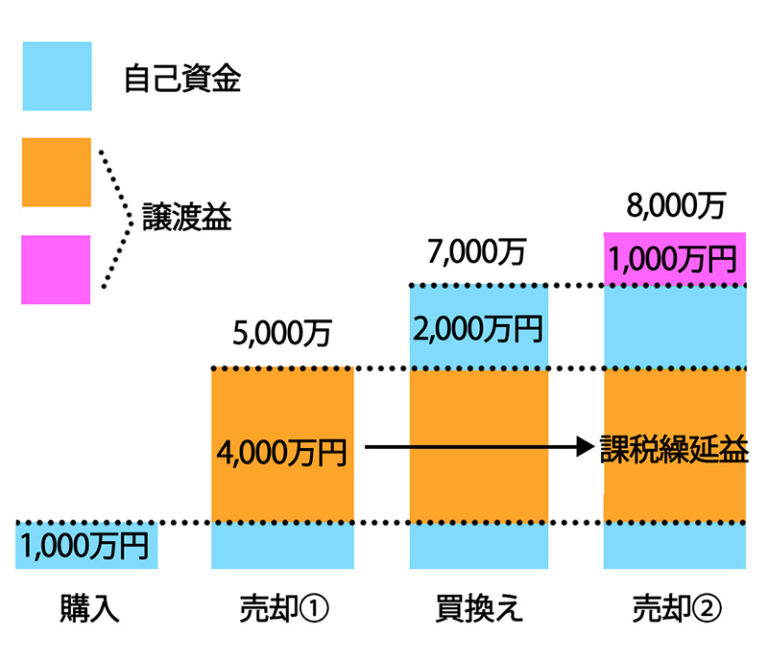

HOME » 不動産売却ガイド » 【売却時の税金対策をしたい人は必見!】不動産売却時にかかる税金と節税のポイントを徹底解説! タップ出来る目次Table of Contents you can tap 不動産の売却時に、意外と大きな出費になるのが「税金」の支払い。専門用語が多く取っ付きづらいため、苦手意識を持たれている方も多いのではないでしょうか。そんな方がご自身でおおよその税額を事前に把握した上で、各種特例等を活用して節税出来る様になることを目標に、分かりやすく不動産売却の税金に関わるポイントをじっくり解説致します。※なお、厳密な額をお知りになりたい場合は税理士にご相談されることをお勧めいたします。前提条件は、個人が居住用不動産を売却した場合とします。個人の事業者が商品としての不動産を売却する場合や法人が不動産を売却する場合はまた別となりますのでご注意下さい。最後までお読み頂けたら、おおよその税額を自分で計算出来る様になるだけでなく、税額を軽減出来る方法も見つかると思いますので是非読み進めてみて下さい(^^) 【不動産の基礎知識】不動産とはそもそも何か?『土地及びその定着物は、不動産とする』 民法第86条 遠回りの様に一見思えますが、不動産売却にかかる税金の話ですので、そもそも不動産とは何か?まで遡ってみましょう、その後の理解がスムーズに進みますので。幸いなことに不動産の定義は民法という法律に以下のように書かれていますので、あれこれ悩む必要はありません。『土地及びその定着物は、不動産とする』(民法第86条)土地の定着物の代表例としては、みなさんがお住まいの建物が挙げられます(その他、お庭の立木やカーポートなども土地の定着物に含まれますが、今回は主題から逸れますので割愛します)。以上から、不動産は主に土地と建物によって構成されていることが分かったところで、次はいよいよその土地と建物にどんな税金がどのようにかかってくるかを紐解いていきます。 【ポイントその❶】不動産売却にかかる税金は3種類(印紙税、所得税、住民税) 土地や建物を売るときには、下記3種類の税金がかかります。印紙税譲渡所得税住民税印紙税に関しては売買契約時に購入する印紙代の形で支払います(なお2022年5月からスタートした電子契約制度では印紙税はかかりません)。譲渡税と住民税については次のセクション以降で詳しく解説します。なお、それぞれの税金の支払いがかかるタイミングは以下の通りとなります。 【ポイントその❷】利益(=譲渡所得)が出た場合のみ、譲渡所得税と住民税が課税されます(印紙税を除く)。 まず覚えてもらいたい、不動産売却にかかる税金の大原則は、『利益(譲渡益)が出た場合にのみ税金(譲渡所得税と住民税)が課税される』ということ。なお印紙税はこの例外でして利益に関わらず、常に発生します(2022年5月からスタートした電子契約制度では印紙税は不要)。この課税対象となる利益(譲渡益)のことを税法上『譲渡所得』と呼んでいます。この大原則を押さえた上でポイントとなるのが、その『譲渡所得』の算出方法。場合によっては、購入時より低い価格で売却したにも関わらず、譲渡所得有りとみなされて課税される場合があり、不動産売却にかかる税金への理解を難しくしています。以下、なぜそんなことが起きるのか課税する側の考え方・ロジックを分かりやすく解説していきます。 【ポイントその❸】利益(=譲渡所得)=譲渡価額−(取得費+譲渡費用+特別控除) 譲渡価額から差し引くものは、必要経費である、取得費、譲渡費用と、政策的な理由から認められている特別控除の3つ。まずは、それぞれの用語について説明します。 『譲渡価額』その不動産を売却した際の物件価額に固定資産税・都市計画税等の精算金を加えたもの。※所有中の諸費用(固定資産税・都市計画税や管理費・修繕積立金等)は入りませんので、ご注意を。 必要経費 『譲渡費用』その名の通り、譲渡に要した諸費用のこと。 『取得費』その不動産を取得した時の価額や取得に要した費用のこと。 必要経費 『譲渡費用』その名の通り、譲渡に要した諸費用のこと。 『取得費』その不動産を取得した時の価額や取得に要した費用のこと。 『特別控除』国の政策で設けられているもの。所有年数に関係なく、居住用財産を売却した場合は、3000万円を譲渡価額から差し引くことが出来ます。 不動産購入時と売却時にはぞれぞれ必要経費(取得費と譲渡費用)がかかります。税金はあくまで儲けに対してかかりますので、これらの経費は譲渡所得から差し引くことが出来ます。この中で一般的な理解と大きく異なっており税金を理解するハードルを上げているのが、不動産購入時にかかった経費である『取得費』の考え方だと思います。そこで『取得費』については、次のセクションで詳しく説明して行きます。 【ポイントその❹】取得費は毎年減っていきます(建物の減価償却が理由) 取得費には以下のようなものが上げられます。 売却した土地や建物の購入価額購入時の仲介手数料売買契約書に貼付した印紙税登録免許税や登録手数料不動産取得税 この中で税金の計算でポイントとなるのが何と言っても建物の購入価額。建物は年数の経過により劣化して行きますので、税法上も建物の価額は毎年減少していきます。これを建物の『減価償却』と呼びます。不動産売却のみならず、不動産投資ひいては会計全般においても大変重要な概念になります。土地・建物のうち、建物分については減価償却により毎年目減りしていく、と覚えておいて下さい。それに伴い取得費も年々減少していくこととなります。 取得費で注意が必要なポイント ■取得費が不明な場合取得費が不明な場合は、売却価格の5%が取得費と認定される厳しいルールが課されますので、購入時の各種資料はしっかり保管しておいて下さい。<国税庁website>取得費が分からないとき■相続等で取得した場合の取得費故人から相続にて受け継いだ不動産についての取得費は、故人が購入した際の購入代金や購入手数料を元に計算します。<国税庁website>相続や贈与によって取得した土地・建物の取得費と取得の時期 【ポイントその❺】減価償却の計算方法 減価償却費(建物の目減りした価値)は、下記の計算式によって計算します。 所有期間が長ければ長いほど減価償却費は大きくなり、最初にお伝えした様に、場合によっては、購入時より低い価格で売却したにも関わらず、譲渡所得有りとみなされ課税されるケースも。居住用(非業務用)の建物の法定耐用年数と法定耐用年数1.5倍の償却率については下記をご覧下さい。<国税庁website>『減価償却費』の計算について 区分RC鉄骨造(骨格肉厚4mm以上)鉄骨造(骨格肉厚3mm~4mm)法廷耐用年数473427上記×1.5705140償却率0.0150.020.025区分鉄骨造(骨格肉厚3mm以下)木造または合成樹脂木造モルタル造法廷耐用年数192220上記×1.5283330償却率0.0360.0310.034 減価償却費算出の具体例 6000万円の自宅(木造)土地/2,000万円 、建物/4,000万円たとえば、新築で購入した上記自宅が築15年になった場合、下計の算式で建物の減価償却費を算出します。減価償却費=4,000万円×0.9×0.031×15年=1,674万円取得費は、建物価格から減価償却費を差し引いたものに土地価格を加えたものとなります。取得費=(4,000万円−1,674万円)+2,000万円=4,326万円 【ポイントその❻】所有期間5年以上で売却すると税率が約50%OFFに! 利益(=譲渡所得)に税率をかけると、税額が得られますが、その税率は以下の通り、所有期間に応じて変わってきます。長期譲渡所得(所有期間5年超え):20%(所得税15%+住民税5%)短期譲渡所得(所有期間5年以下):39%(所得税30%+住民税9%)なお平成25年1月1日(2013年)から令和19年12月31日(2037年)までの期間は復興特別所得税として所得税の税率に2.1%を掛けた額が上乗せされますので、最終的な税率は以下の通りとなります。 長期譲渡所得(所有期間5年超え):20.315%所得税15%+復興特別所得税 0.315%+住民税5%短期譲渡所得(所有期間5年以下):39.63%所得税30%+復興特別所得税 0.63%+住民税9% このように、長期譲渡所得と短期譲渡所得では、税額が2倍近く変わってきますので、売却のタイミングは慎重にご判断下さい。なお長期譲渡所得で不動産売却をする場合、売却した年の1月1日時点で5年超経過している必要がありますので注意が必要です。とはいえ、長期譲渡所得にこだわり過ぎると、売り時を逃すケースも有り得ます。売却価額と税額の両方を総合的に判断して、なるべく有利なタイミングで売却活動をスタートするべきだと考えます。まずは信頼のおける不動産業者へご相談されてはいかがでしょうか。ポイント:売却した年の1月1日時点で、所有期間が5年経過している場合は、税率が約50%OFFになります。<国税庁website>長期譲渡所得の税額の計算 【ポイントその❼】不動産売却に関わる税金は分離課税なので、会社員でも確定申告が必要 得られた所得に対して納税額を決める場合、以下の2つの課税方式があります。・総合課税方式・分離課税方式 不動産売却における譲渡所得税と住民税は、他の所得と区別して独自の税率を課す「分離課税」方式となります。分離課税となる不動産の譲渡による損益は、他の所得と通算(相殺)することはできません。そのため給与所得者の場合でも、不動産の譲渡により売却益が出て税金が発生した場合、会社の年末調整とは別に確定申告をする法的必要があります。ただし注意が必要なのは、売却益が出ていない場合(=譲渡損失がある場合)でも、確定申告をすることにより節税出来る場合がありますので(別途ご説明します)、基本的にはどちらの場合でも確定申告をすることをPark Estateではお勧めします。不動産を売却した翌年の3月15日までに、確定申告を必ず済ませるようにしましょう。なお給与所得や株の配当金については総合課税方式を取っているためすべて合算し、累進課税制度によって税率を決めています。ポイント:不動産売却をした年度は、譲渡利益が出たか否かに関わらず、売却の翌年3月15日までに確定申告しましょう。 【ポイントその❽】各種特例を活用してしっかり節税 居住用財産、要は現在の住まいを売却する際には様々な特例が用意されています。適用出来れば、大幅に税額を減らすことが可能となりますので、節税したい方はしっかりと理解しておく必要があります。まず居住用財産の定義ですが、「実際に居住している物件」もしくは「実際に居住していた事実があり、住まなくなってから3年が経過する日の属する年の12月31日までの物件」のことを指します。この特例を受けるために住民票だけ移した場合などは当然対象外となりますのでご注意下さい。 居住用財産の3,000万円特別控除 今のお住まいを売却する場合に、一定の要件を満たすことで所有期間の長短に関わらず(5年以下の短期譲渡においても)、譲渡所得から最高3,000万円まで控除することが出来ます。この特別控除を適用することで、譲渡所得を0に出来る場合が多いと思います。是非忘れずに確定申告を行い、譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]を提出するようにして下さい。原則として現在居住されていない物件に関しましては基本この特別控除は適用されません。ただし、住まなくなった日から3年を経過する日の属する年の12月31日までに売却する場合は本特別控除は適用されます(賃貸に出している様なケースでもOK)。詳細については、下記国税庁websiteをご覧下さい。<国税庁website>マイホームを売ったときの特例 居住用財産売却の軽減税率の特例 さらに、今のお住まいの所有期間が譲渡した年の1月1日において10年を超えている場合、課税譲渡所得のうち6,000万円まで、税率が下表の通り下がります。所有期間が譲渡した年の1月1日において10年を超えている場合課税譲渡所得のうち6,000万円まで課税譲渡所得のうち6,000万円を超える部分所得税10.21%住民税4%所得税15.315%住民税5%計14.21%計20.315% この規定は前述の『居住用財産の3000万円特別控除』と併用することが出来ます。詳細については、下記国税庁websiteをご覧下さい。<国税庁website>マイホームを売ったときの軽減税率の特例 居住用財産の買換え特例 マイホームを売却し買換えを行う場合は「居住用財産の買換え特例」が使用できる場合があります。この特例を用いると、売却したマイホームの譲渡価額より買換えたマイホームの取得価額の方が高い場合、利益に対する課税が繰延べられて、将来、買換えたマイホームを売却するタイミングまで課税が猶予されます。譲渡益が非課税となるわけではありませんのでご注意下さい。例えば、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換えた場合には、通常の場合、4,000万円の譲渡益が課税対象となりますが、特例の適用を受けた場合、売却した年度で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。将来8,000万円で売却した場合を図式化した下図のケースでは、実際の譲渡益1,000万円に売却①の譲渡益(課税繰延益)4,000万円を加えた計5,000万円が譲渡益として課税されます。※本事例では話を分かりやすくするために、建物の減価償却等は考慮していません。 詳細については、下記国税庁websiteに詳しく説明が載っておりますのでご覧下さい。<国税庁website>特定のマイホームを買い替えたときの特例 あなたの不動産、相談する先ありますか? Park Estate | パークエステートは、不動産売買に特化した、完全担当制をベースとした独自の提案力と徹底した物件調査に加えて、物件の魅力や価値をしっかり伝える売却手法に強みを持つ不動産会社です。福岡市中央区の街中でありながら自然と緑豊かな大濠公園等のPark周辺エリアをホームグランドに、福岡都市圏を対象エリアとしています。不動産のセカンドオピニオンも無料でご提供していますので、どうぞお気軽にお問い合わせ下さい。 メールで問い合わせ>Contact by EMail LINEで問い合わせ>Contact BY LINE <弊社の特徴>●弊社代表による完全担当制●【無料】不動産査定 ●【無料】不動産セカンドオピニオン●相続等不動産にまつわる問題解決●相続診断士在籍●各種専門家連携●不動産投資●英語対応/EnglishOK